联系我们

联系我们

《2021年协作机器人产业发展白皮书》

-------------------------------------------------------------------------------------------------------------------

AUBO机器人:

近日,由睿工业主编、中国机器人产业联盟作为指导单位的《2021年协作机器人产业发展白皮书》正式发布(以下简称“白皮书”)。白皮书聚焦协作机器人产业,内容涵盖了协作机器人市场格局分析、产业链分析、技术现状及发展趋势分析、标准及认证情况等。在此基础上,还汇聚了协作机器人典型行业及***应用案例,为产业链企业、终端用户提供新的视角和思考。

2016年,国际标准化组织首次针对协作机器人发布了工业标准ISO/TS 15066,开启了协作机器人发展的新纪元,全球协作机器人销量呈现爆发式增长。从2018-2019年受到全球经济和贸易环境变动的持续影响,尤其是汽车、电子等行业下行的波及,全球协作机器人市场增速大幅放缓,市场加速洗牌。2020、2021年,疫情在全球范围内爆发使更多的企业主开始重新审视“自动化”设备导入的意义,“自动化”与“无接触化”成为了众多企业主***关注的热点,各家协作机器人厂商纷纷抓住时代的“机遇”,积极对未来进行布局。

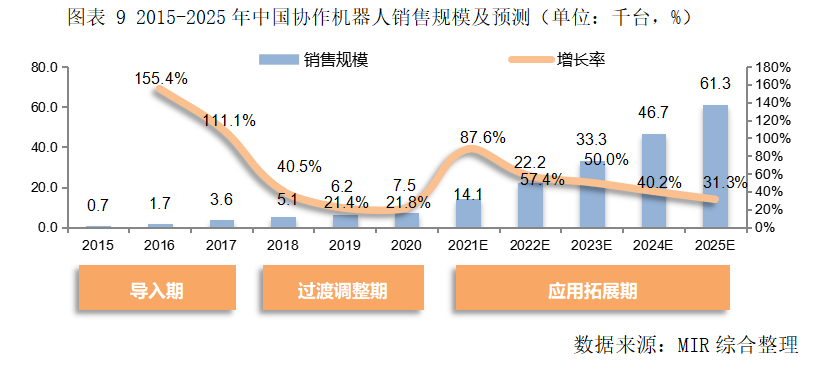

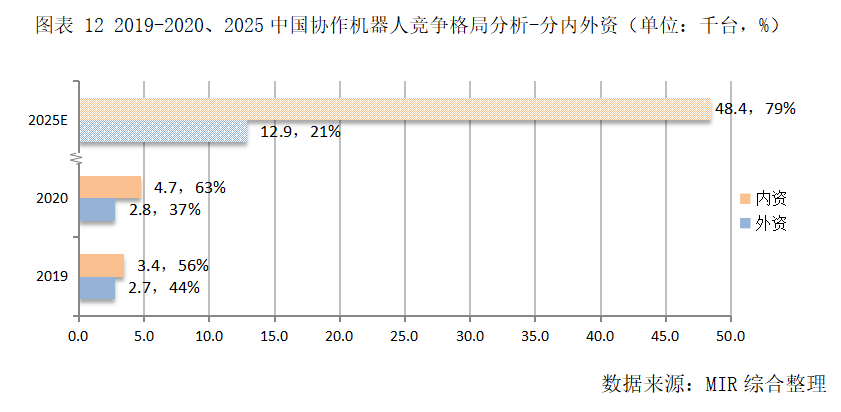

近年来中国协作机器人市场发展迅速,目前已成为全球***大的协作市场,据统计2020年中国协作机器人市场规模占据全球市场规模的1/3以上。据白皮书数据显示,2020年中国协作机器人销量7500台,增长率21.8%。作为协作机器人“主战场”的中国率先进入“后疫情时代”,市场修复基本完成,下游需求快速扩大,并带动全球市场节奏。

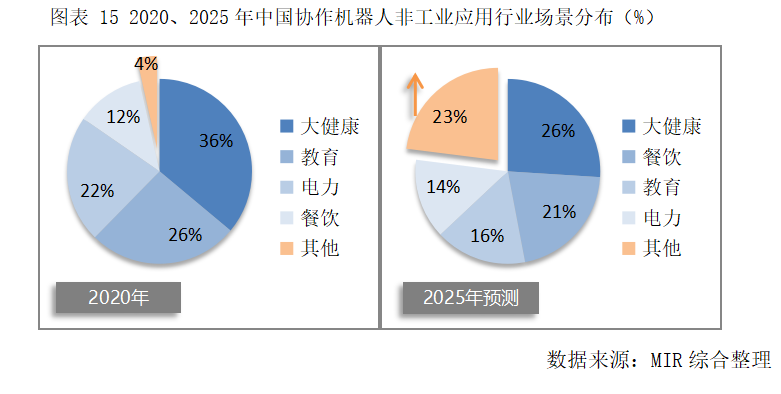

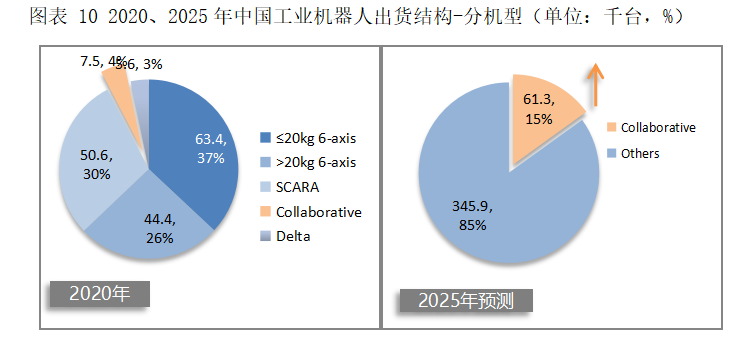

协作机器人高度契合制造企业对于智能制造、人机协同、柔性化制造的转型需求,且协作机器人具有更广的应用延展性,除在3C电子、汽车零部件/电子、机械加工等工业场景的成熟应用外,还可以在电力、教育、餐饮、健康、农业、商业服务等非工业领域开拓新场景,在工业与非工业市场的双重驱动下,未来协作机器人市场占比将会持续提高,2025年国产协作份额将有望占整个机器人行业的15%。

2020年内资协作机器人市场份额大幅提升。本土厂商通过不断加强产品及方案创新,在工业领域调整市场推进策略,同时进行多行业的横向拓展,重点发力非工业市场并取得显著成果,并且内资协作机器人在性价比及服务、以及面对中国市场需求的敏感性和灵活性方面具有更大的优势。

内资厂商以遨博为代表的协作机器人企业,通过不断加强产品及应用创新,已经打破外资***的市场垄断地位。遨博在3C、汽车、机械装备、大健康、巡检、新零售、物流、教育等领域均有不错的表现,2020年凭借在非工业市场的重点发力而实现出货量迅速增长,超越UR领跑2020中国协作机器人销量榜。